-

斗鱼体育app官网 阳光电源: 从宇宙第一到利润骤降, 新动力龙头迎来换挡时刻

发布日期:2026-05-09 01:17 点击次数:109

文|宁成缺

开头|博望财经

最近,宇宙逆变器和储能双料巨头阳光电源向港交所二次递表,独家保荐东谈主为中金公司。

此前,公司于2025年10月初度递表,如今已失效。在这个时辰窗口加快冲刺港股IPO,阳光电源给出的原理很径直:营开国际坐褥基地、加大研发干涉、补充运营资金。

两次递表之间,这家千亿光伏龙头的处境发生了玄机而要害的变化。

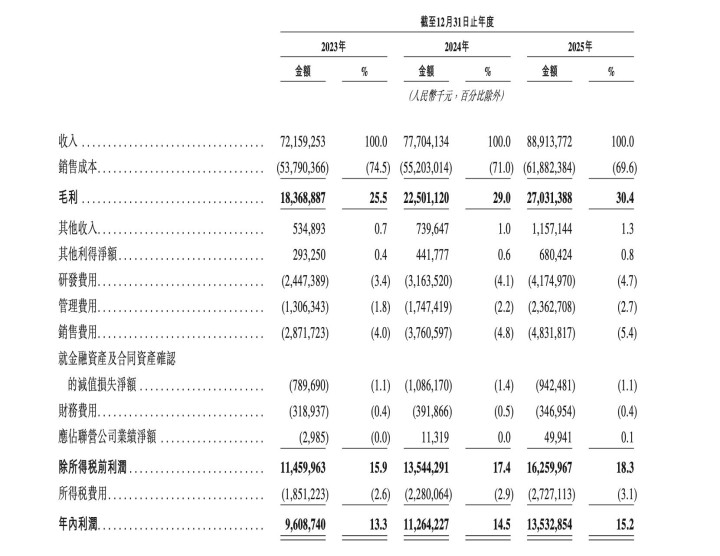

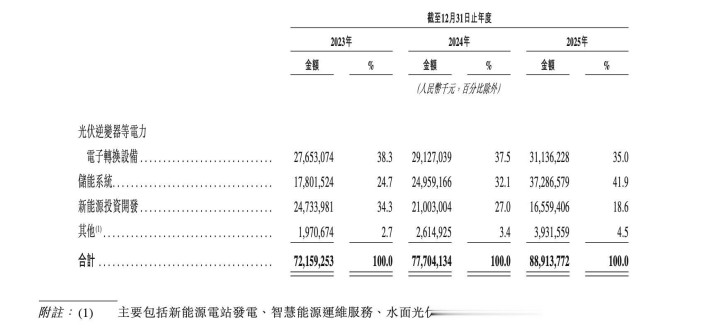

2025年全年,阳光电源交出了一份号称圆善的收成单:营收891.84亿元,同比增长14.55%;归母净利润134.61亿元,同比增长21.97%;筹画行为现款流净额169.18亿元,同比增长40.18%。储能业务收入372.87亿元,同比增长49.39%,初度超过逆变器成为第一大收入开头。

但这份高光把投资者的预期拉得太高了。紧接着的2026年一季报,径直给了商场一记重锤——营收155.61亿元,同比下滑18.26%;归母净利润22.91亿元,同比着落40.12%。从全年双位数高增长,到单季双位数大幅下滑,执续多年的增长态势被霎时打断。

老本商场给出了冷情的回话。阳光电源股价从2025年11月的历史高点209.88元悉数下行,至4月底仅剩约137元,五个月内市值从高点挥发超1400亿元。

有关词,略微把财报断绝来看会发现:阳光电源的着实处境,远比“Q1净利骤降四成”这个标题更复杂,也更有兴味。

01

四季度和一季度,到底发生了什么?

才略会阳光电源的“霎时失速”,必须先厘清2025年四季度和2026年一季度两个季度的着实气象。

泉源是2025年四季度。当季归母净利润仅15.80亿元,同比着落54.02%;笼统毛利率从前三季度的36%骤降至23%,下滑约13个百分点。

乍看之下确乎驰魂夺魄。但仔细分析会发现,这场“暴跌”在尽头经由上是业务结构诬告形成的领路偏差。

阳光电源有一块特等的业务——新动力投资斥地(EPC)。该业务全年毛利率仅14.5%,属于典型的“增产不增收”型。问题在于,EPC形状逼近在四季度逼近托付阐述收入,导致该季度合座毛利率被低毛利业务大幅拉低。

与此同期,英国等高毛利国际商场的储能托付节律后延至一季度,进一步压低了四季度利润。换句话说,四季度毛利率的断崖式着落,实质上是收入阐述时点错配带来的财务节律问题,而非着实筹画能力的坍弛。

再看2026年一季度。阳光电源营收155.61亿元,同比下滑18.26%;归母净利润22.91亿元,同比下降40.12%;扣非净利润20.32亿元,同比下滑44.72%,盈利下滑幅度远超营收降幅。

有关词,一季报中有两个积极信号相等值得持重。

第一个是毛利率环比大幅竖立。一季度笼统毛利率回升至33.26%,较四季度的23%环比竖立10.31个百分点。储能毛利率约30%,虽低于客岁同期的约40%,但较四季度24%环比回升6个百分点,竖立主因是国内低毛利形状减少、欧洲高毛利占比教育。与国内储能集成商无数个位数的毛利率比拟,30%的上风依然杰出。

第二个亦然更要害的信号——左券欠债与预支款项双双激增。限度一季度末,左券欠债达122.04亿元,创历史新高;预支款项从年头的13.4亿元暴增至40.39亿元,增幅达201%。这两个观点触底回升相同被视为订单充足、开工顺畅的前瞻信号。

商场似乎读懂了这些信号。一季报发布后,股价盘中一度着落,但随后有所回升。

02

储能崛起背后的隐忧:成本、竞争与汇率三重夹攻

阳光电源2025年的中枢变化,是储能业务谨慎超过逆变器,成为公司第一大收入开头。储能系统收入372.87亿元,同比增长49.39%,在总营收中占比41.81%。

从宇宙储能商场的演进逻辑看,这是一个绕不开的结构性升级:储能正从光伏的配套产物变成孤苦的主赛谈,而阳光电源是少数几个得胜完成从逆变器龙头到储能龙头跃迁的中国企业。

但在“业务升级”的叙事以外,储能业务快速壮大的背后也潜藏着一系列日益显性化的结构性风险,正在测验阳光电源的历久竞争韧性。

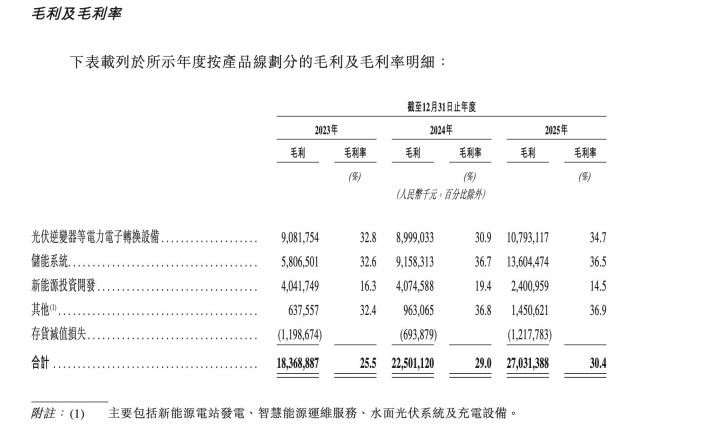

成本端是第一重压力。储能系统中电芯成本约占六成。2025年碳酸锂价钱从6万元/吨一度飙升,阳光电源不作念电芯,电芯成本波动只可被迫传导。尽管公司通过教育国际高毛利形状占比对冲了部分压力,但只有电芯价钱不息上行,储能业务毛利率就会濒临执续承压——2025年全年储能毛利率36.49%,同比下降0.2个百分点,已是最径直的凭据。

2025年,斗鱼体育公司主动谋害低毛利商场,国内储能发货量有所下降。但这一策略能对冲些许成本压力,取决于国际商场的毛利率能撑多久。

竞争端是第二重压力。宇宙储能系统出货名次竞争热烈,阳光电源与特斯拉轮流泉源。与此同期,宁德时期、比亚迪等电芯厂商凭借上游产能上风径直参与竞争,华为也凭借智能化工夫强势拥入前哨。竞争情势远未踏实,阳光电源虽仍处第一梯队,但泉源上风正在收窄。

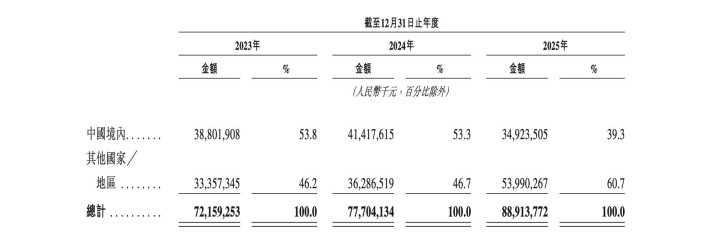

汇率风险是第三重,亦然最容易被商场低估的压力。2025年阳光电源国际营收占比初度冲破60%。

这是一个深广上风,国际形状毛利率远高于国内,但强势好意思元环境也给予出口为导向的新能演企业带来真金白银的冲击。

2026年一季度,汇兑损爽约4亿元,径直导致财务用度同比增长超6倍。商场对这一风险的订价昭彰不及。关于国际业务占比执续教育的阳光电源而言,汇率波动带来的盈利波动性正在成为常态。

03

港股IPO:奔赴国际建厂,一场绕不开的防备战

在功绩骤降、市值挥发千亿的压力下,阳光电源还在加快冲刺港股IPO。公司在2025年10月初度递表失效后,于2026年4月24日二度递表,中金公司独家保荐。

募资用途指向明确:一是营开国际坐褥基地(波兰和埃及),主要用于储能产线,前者谈论产能为储能系统约22.5GWh及逆变器20GW;二是执续加大研发干涉,三是补充运营资金。

为什么要在这个时辰点“出海建厂”?

谜底指向2025年以来中好意思生意摩擦执续升级对光储行业的实质冲击。好意思国对华储能产物加征高额关税,逆变器尚可通过泰国、印度工场绕谈发货,但储能系统体积大、带电运载繁难,只可靠原土化制造惩办。

波兰基大地向欧洲商场,埃及基地辐掷中东和非洲。这两大布局背后,是阳光电源对“逆宇宙化”海浪的防备性响应——与其被关税壁垒缓缓挤压利润空间,不如主动把产能搬到离商场更近的场所。招股书信息显现,现存中枢业务产能诈欺率正执续下降,与扩产规划形成反差。在产能诈欺率谋害时加码国际产能,是一场典型的退守型布局。

站在这一切背后的灵魂东谈主物是曹仁贤。

57岁的曹仁贤,合肥工业大学硕士毕业,留校任教后废弃铁饭碗下海,靠50万元起家。2011年阳光电源登陆创业板,市值不外60亿元;如今市值近2900亿元,曹仁贤佳耦以1100亿元金钱位列《2026胡润宇宙富豪榜》第175位,蝉联安徽首富。

在4月底的鼓动大会上,曹仁贤展现了他一贯的坦率作风。有鼓动追问分成问题,他绝不恶浊地回话:“如若是管理层想要多分钱,侵占鼓动利益的话,公司也作念不到如今的范围。如若遴荐多分成,我是大鼓动分得更多,然而钱对我来说不是那么紧迫。”

这种自信与立场给商场带来踏实,但硬币的另一面是公司治理中退却冷漠的风险点:在行业承压的大环境下,管理层是否有充分的制衡机制来料理过于激进的订价和推广方案?当关乎公司改日的首要判断高度依赖一个东谈主的眼神时,投资者总要多一份清爽。

阳光电源全年功绩高增长确乎存在,但背后藏匿业务逼近阐述带来的波动性。四季度的“净利腰斩”在尽头经由上是EPC业务逼近阐述形成的财务节律错位。一季度毛利率和左券欠债正在竖立,但净利润骤降40%的冲击波仍是在老本商场完了了泉源1400亿元的市值挥发。

阳光电源历久聚集的竞争上风依然塌实:光伏逆变器集合十年宇宙第一,储能系统稳居宇宙第一梯队,研发干涉泉源40亿元,同比增长泉源30%,国际营收占比泉源60%。但增长基本盘“靠国际撑利润、靠国内撑范围”的结构莫得变,一朝国际商场价钱战加重、关税壁垒执续升级,利润端将濒临千里重压力。不作念电芯,在成本端恒久处于被迫。

更大的不祥情味来自行业层面。宇宙储能商场还在快速扩容,但价钱内卷仍是从国内延迟到国际。当宁德时期、比亚迪、特斯拉齐在全力冲刺储能赛谈时,阳光电源的工夫护城河到底有多宽?汇率波动这把达摩克利斯之剑,又会在每个季度财报季落下一次。

阳光电源现时边临的,其实是扫数新动力龙头企业的共性迷想:昔日十年靠战略补贴和宇宙化红利实现了超高速增长,如今优惠战略渐次退坡、内需疲弱、宇宙竞争尖锐化,正本复古企业快速前行的旧动能体系已难认为继。商场风向从增量竞速变为存量博弈,条目企业从资源依赖型增长向工夫运转型增长实现范式切换。

阳光电源莫得崩盘斗鱼体育app官网,但它也不再是阿谁不错“鄙俗穿越周期”的例外。二次递表港交所,是这家逆变器龙头在逆宇宙化海浪中的一次主动防备。至于这谈防地能弗成守住,要看波兰和埃及的工场,能弗成跑赢关税壁垒升级的速率。

K8凯发中国官方网站

备案号:

备案号: